現代は「お金」もリベラル・アーツ

リベラル・アーツとは、単純に大学の最初の2年間に習う、一般教養だと思ってきました。

そんな方も多いのではないかと思うのです。

その後に、専門課程の勉強を始めることになりますよね。

その前の、広く浅く社会のことを知るために、費やす課程と時間だと思っていました。

そして、それは専門知識よりお金には結びつかず、教養として知っておくと人生が豊かになるものという認識でした。

Wikipediaのリベラル・アーツの説明では、文法学・修辞学・論理学・算術・幾何学・天文学・音楽

の「自由七科」とあります。

確かにこれらの学習を終えて、身につけていたら、ある意味人生は彩に満ちたものになりそうです。

(私も実は「一般教養」が大好きで、東京工業大学の教養課程を受けさせていただきたいくらいに思ってました、頭が悪いのに笑)

ただし、これはあくまで、中世ヨーロッパの大学制度での「人が持つ必要がある技芸の基本」だったらしいです。

そこに、現代日本に足りていない「お金の教養」を教え始めたのがこの本の著者「両学長」なんですね。

私が両学長のyoutubeに出会ったのが、昨年の2月末、息子はもう少し早く出会ったと。

チャンネル登録して毎日朝食の時に聞いていると、お金の話やら人生訓やらお金持ちの話と面白いこと!

もう、手取り足取り、お金の基礎を教えてくださる、現代の「若いお金の先生」でした。

そして、ご自分はもうお金は稼がなくていいくらいの自由人になれたから、好きなことをしていると。

好きなことが、一般人に「お金の一般教養」を教えることだなんて、素晴らしすぎますよ。

もし、学長が本当の大学に普通に行かれていたら、今の学長はないでしょう!

高校時代から起業し、それを続けて、拡大し、たくさん失敗しながらも、投資し続けられた結果が今なのでしょう。

大学は今でも行こうと思えば、いつでも行ける自由もお持ちですから。

彼はとてつもない人なのですね。 お金と自由と愛もお持ちなのです。

時にイチローさんの名言「小さなことをコツコツと続けることが、とんでもないところへ行けるただひとつの道だ」を引用されます。

今からは、大学に行って一般教養から専門を勉強する、普通の大学生からサラリーマンになる道よりも、起業がブームになるのでしょうか?

全員が起業できるわけではないし、適材適所という言葉もあります。

向き不向き、出来る出来ない事情、色々ありますよね。

一昨年くらいから言われ始めた FIRE ムーブメント 日本でも流行ってますね。

年々厳しくなる〇〇ハラスメント、パワハラ、モラハラ、セクハラなど。

企業の歯車のサラリーマンはこういう理不尽さに社会で出会って、自由人になりたい人が大勢なのでしょうか。

アメリカを代表とする資本主義社会で生きていると、お金を稼ぐことこそが善なり、ですよね。

それは、誰も否定できないでしょう。

お金が嫌いな人なんていないでしょうから。(でも、そこに愛も必要なんです)

今も、どの分野でも概ね、アメリカは世界の牽引役なことは間違いありません。

それは、お金の追求、どこまでも資本主義一辺倒で貫ける芯があるからだと思うのです。

企業の利潤追求を持って、そして、そこからあらゆる分野の研究・開発ができるのです。

ユナイテッドの強さでしょうか。移民の国ですから。

一方では貧富の格差もとてつもなく大きいのも事実でしょう。

日本は、どこかしら底辺も救い拾ってくれる、穏やかな社会主義的な国でしょうか。

そして、少子高齢化の波がもうすでに来ています。

老後2000万円問題辺りから、お金の問題が日本でもクローズアップされるようになりました。

そこへ登場したのが、「両学長」なのでしょう。

日本が彼を必要とした そんなタイミングで世に出られましたね!

若い方には是非、学長の路線を追従していただきたい

若くてこれから人生の幕開けの方たちは、学長の本を買って、youtubeを聞いていただきたいですね。

「もうやってる」って!

youtubeの登録者数だけでも200万人に届こうかという昨今、出会って行動を始められた若い方も多いでしょう。

全ページがカラーのこの本も、まさにお金の教科書ですね。

印税は両学長の元には入らないと。どこまでも、もう社会貢献なのですね。

40歳前なのに、なんと懐が大きい、寛容になれる大金持ち!

若い人には、マッチョライオンが先生で絵がふんだんに使われていて、抵抗なく読めるでしょう。

今年度からは、な、なんと高校生に「金融の教育」が始まっているのだとか。

これも、ひょっとしたら、学長の影響も大いにあるのでは?と思うのは私だけかしら?

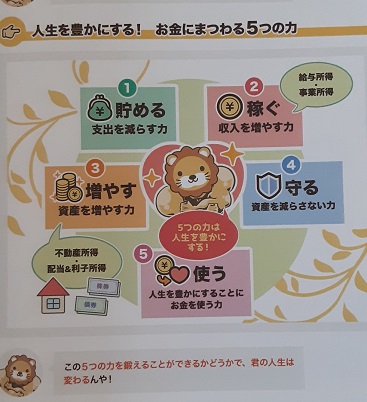

お金を「5つの力」に分けるなんて、わかっていても思いつかない、言葉にできなかったこと。

時間がたっぷりある20代、30代は特に、コツコツと低コストの投信やETFを積み立てていったらいいでしょうね。

起業も若いうちに、資格取得も脳が若いうちが、断然余裕があります。

40代、50代になってくると、時間が少し減りますから、自分なりのポートフォリオを組む必要があるでしょう。

また、子どもの進学などに大きなお金がいる時期ですから、「使う力」と「稼ぐ力」が両方いりますね。

60代以上になると、「使う力」かなぁ。

でもまだ先は長い、長生きしそうな方は、「増やす力」もあったほうがいいですよね。

色んな病気もありながら、100歳まで生きてしまったら・・と考えると恐ろしいですものねぇ。

「Die with ZERO」という本がありましたが、題名だけで無理と思いましたもの。

両学長はまだ若いから、シニアのことはお分かりではないでしょうけど。

あ、でも、ご両親が70歳代のはずですよね。

何の心配もいらないご両親さまですけどね~。

お金持ち、大金持ちになると、シニアは、今度は相続の問題が発生する場合もありますね。

我が家はどうか 行動力あるかしら

私はすでに未亡人、寡婦。遺族年金で暮らしています。

日本株を7銘柄ほど所有しています。

NISA口座のだけは、何故かマイナスが大きい・・トホホ、お金にはあまり縁がないのかな。

配当金や損益が出ることもあるため、毎年ちゃんと申告しています。

2019年に株をほとんど売って(早まった!)、250万円ほど益があった年は、翌年の住民税がキツかったですね。

両学長に出会って、「使う力」で昨年はキッチンリフォームしました。

今年はブログも始めましたが、収益化はいまだ見込めず・・です。

行動力は、元気だったら、もっとあるはずのおばちゃんですが。

先行きを考えて、昨夏から重い腰を上げて、手のかからない投資信託の積立を始めました。

年金をなんとか工夫して余らせて、少しだけです。

「今からぁ?」と驚かれるむきもあるでしょうけど、息子に遺せたらいいかなぁと。

ささやかな親心です。(まだ見ぬ)お嫁さんと息子が、少しでも幸せだったらと想像して。

息子は公務員ですから副業はできません。

私より早く、ネット証券でノーロードで信託報酬も安い投資信託を積み立て始めていました。

やるところはやるじゃん?!

私は S&P500、VTI、オルカン に少しづつ分散投資。SBI証券口座は以前から持ってましたが、使ってなかったのです。

なんと息子は 「オルカン」多め と「レバナス」僅か だと。

慎重なのか、リスクをとるのかわからないじゃ~ん??

彼は楽天証券口座を作ったんだそう。

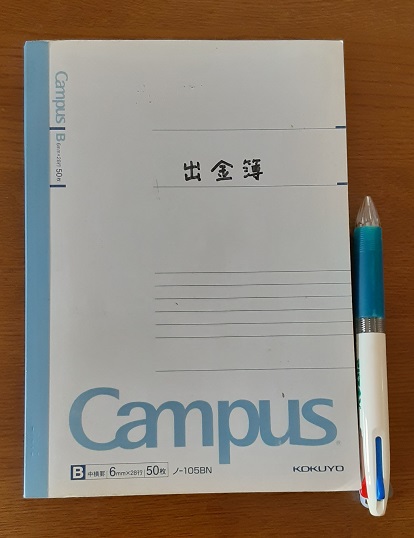

私の家計簿はいい加減です。生協で買う分はカードで落ちるのですぐわかります。

食糧も、日用品も、ほとんど生協の宅配でまかなっているのです。

ネットでの買い物もほとんどカード。

よって、現金での出費のみを記入するノートを作ってます。もうずっと前から。

これで、おおまかにその月の支出を計算してます。

収入である年金(2か月に1回)の支給額は、少なくとも1年間は変わりませんからね。

そうそう、両学長は、最初に「固定費の削減」を言ってありました~!

電気代は、コープ電気に変えたので、すこ~しだけ安くなりました。

キッチンリフォームで、逆に水道代が上がる結果に。

レバーを上げ過ぎて、水道が流れ過ぎ。注意しないと、環境にも悪いよね。

スマホも乗り換えたいけど、まだできていません・・UQモバイルかなぁ。

ドコモのガラケーとIIJの格安スマホの2台持ちで頑張った時期も長かったから。

スマホ1台にしたのは2020年の夏、それまでは頑張って2台持ちしてました笑

ドコモは「はじめてスマホ」割の直前に代えたので、月に4000円かかっています。←残念!

シニアなので、電話の「かけ放題」はつけておきたいんですよ。

そうじゃないと電話の意味がない! 持ち歩ける小型パソコンになるだけ。

紙の日経新聞、止めるかどうか検討中。

また、できるだけ、散歩ついでにモノを買わないことを習慣化しました。

両学長のyoutubeと本に出会って、お金のことがよくわかるようになりました。

できれば20年前に出会っておきたかった~ ←絶対無理

彼を世に知らしめたのは、今というこの時期だと思います!

まだ、お読みでない方は、急いで本屋さんへ~youtubeも見逃さないでくださいね。

お金は「自由」の土台。←両学長

日本の今後を考えると、自分のお金のことは自分で考えないと!です。

コメント